レシートの端数、電気代の請求、上司の機嫌。

僕も毎月、家計簿アプリを開いては「また赤字か…どこまで耐えられるんだ」とつぶやいたことがある。

その小さなストレスの正体は、ぜんぶ政治に通じている。

石破首相の退陣で、そのつながりがいきなり自分の足元まで押し寄せてきた――僕はそう受け止めている。

「首相が変わっても、どうせ生活は同じ」――そう思いたい気持ちはわかる。

けれど事実は違う。

給付金を出すか、税金を上げるか、物価高にどう手を打つか。その最初のカードを切るのは新しい首相だ。

単なる人事ではない。僕らの家計簿の数字が、次のリーダー次第で静かに書き換わる。それをこの数年、僕自身も肌で味わってきた。

政治は「国会中継の向こう」じゃなくなった。

一時給付で救われた月もあれば、翌月には社会保険料や食費に押し戻されてため息をついた月もある。

僕もその両方を経験しているからこそ断言できる。退陣はドラマじゃない。次の首相が給付でつなぐのか、減税で支えるのか、それとも増税で未来に賭けるのか――

その選択ひとつで、手取り、買い物かご、貯金と不安のバランスはまるで別の景色になる。

本記事ではまず、石破退陣を「家計」の言葉に翻訳する。次に、給付金・税制・物価対策という3つの視点から、あなたの生活との接点を整理する。

そして最後に、実際のデータと体験を踏まえて3つの未来シナリオを描く。

正直、一つの絶対解なんて存在しない。だがひとつだけ確実に言えるのは、「何も考えずに受け身でいること」だけが一番高くつくということだ。

退陣は終わりじゃない。

僕らの家計にとっての本番は、むしろここからだ。

- ポイント1: 首相交代は「給付 or 減税 or 増税」の順番を並べ替える。

- ポイント2: 同じ“支援”でも、一時金と恒久策では残るお金がまったく違う。

- ポイント3: 次の首相が誰になるかで、あなたのレシートの中身は変わる。

では、「石破首相退陣で何が変わる?」――次の首相と僕らの生活の関係を、数字と実感の両面から確かめていこう。

(この記事は「手取り」「物価」「安心」の3つの軸で、生活者目線から政策を読み解きます)

ここから先は、給付金も、減税も、増税も、すべては次の首相次第という前提に立って話を進める。

「じゃあ自分はどう備える?」――その問いに、データと、僕自身が感じてきた生活の実感を重ねてヒントを置いていく。

首相が変わると、給付金の行方が変わる?

まず断言する。給付金は “政治そのもの” だ。景気の数字や物価、選挙のタイミング、財務省の思惑。これらすべてが一枚の盤面に並んだうえで、「配るか・配らないか」が決まる。

つまり首相交代とは、単なる顔ぶれの交代じゃない。給付金の設計図が、根こそぎ書き換わる瞬間なんだ。

僕自身、コロナのときに一律10万円が振り込まれたあの日を鮮明に覚えている。正直、通帳を見て「これで今月はなんとかなる」と胸をなでおろした。だが次の月には、社会保険料と食費に吸い込まれ、結局また首が回らなくなった。

——あの体験があるからこそ言い切れる。首相交代は「遠いニュース」じゃない。僕らのレシートや光熱費に、まっすぐ直撃する出来事なんだ。

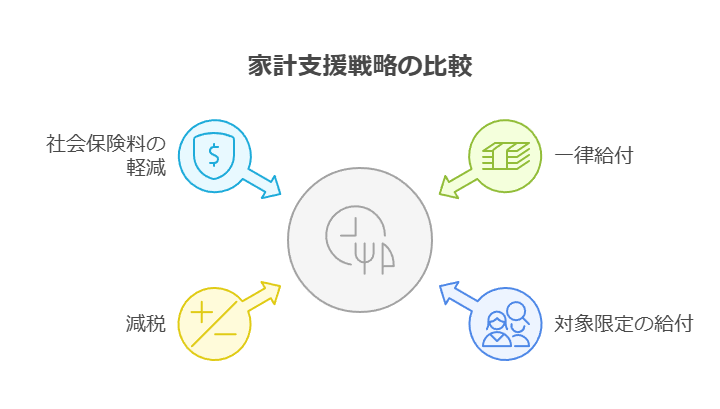

ここがポイント:同じ「家計支援」でも、①一律給付、②対象限定給付、③減税、④社会保険料の軽減では、残るお金もタイミングもまったく違う。

一律か、ターゲットか——設計思想が財布を左右する

一律給付はスピード命。申請なしで現金が届く安心感は大きい。だが、高所得層にも配る非効率や、消費に回らず貯蓄されるリスクがある。

逆に対象限定の給付は、困っている世帯に厚く届く一方、線引きの不満や手続きの煩雑さを抱える。

——要するに、政治がどちらを選ぶかで、あなたの財布に残る金額は根本から変わるのだ。

「現金」か「仕組み」か——持続力を見誤るな

現金の一発は救命ボート。僕も10万円で「呼吸が戻った」と思ったが、物価や保険料という荒波がそのままなら、またすぐ沈む。

減税や社会保険料軽減は、水位そのものを下げる仕組みで、毎月の明細に直撃する。

本当に大事なのは、一発の現金と持久戦の仕組みをどう組み合わせるか。その設計思想は、次の首相の価値観と政治力で決まる。

読者へのリアルなヒント:臨時給付が入ったら、ただ日常消費に流すな。固定費(家賃・通信・保険・教育)の見直しに充てろ。

僕は給付をそのまま生活費に飲み込ませて後悔した。固定費を削ったほうが翌月以降の呼吸は圧倒的に楽になる。

過去の実装から見えるクセ

コロナ期の全国一律10万円は「スピード優先」で制度を極限までシンプルにした。その結果、支給率は高かったが、消費喚起は限定的にとどまった。

この反省から、与野党は今、対象を絞った給付や税額控除へシフトしている。

——つまり、次の首相が誰になるかで、「配る・絞る・仕組みで返す」の比率が確実に変わる。

財政規律を重んじる首相なら一律給付は縮小し、控除や保険料の調整に寄せる。

景気下支えを最優先する首相なら現金や減税で一気に動く。

つまり、あなたの口座にいつ・いくら落ちてくるかは、その比率の決め方ひとつで変わる。

※ 本章は過去の支援策や各党の政策文書・報道をもとに整理しています。最新の制度詳細は公的情報をご確認ください。

税制はいじられつつある。増税?減税?手元に届く差は

「給付金は一撃で入る。でも税制は、ジワジワ効いてくる」。

これは本当にそうだ。税制の変更は“毎月の給料明細”に影を落とすからだ。

僕自身、控除が増えたとニュースで聞いて期待したのに、実際の明細では保険料や別の増税に食われて、トータルでマイナス。「これ本当に減税なのか?」と何度も首をかしげた。

財務省が年末に公表した

令和7年度税制改正大綱(PDF)

には、基礎控除や給与所得控除の拡大、iDeCo・DCの拡充と並んで、防衛財源のための増税検討が明記されている。

減税で「やさしい顔」を見せながら、裏で「財布を締める」。この相反するメッセージが同居するのが現実の政治だ。

減税の甘さと、増税の苦さが同居する

控除拡大は特に年収300万〜600万円の会社員に効きやすい。僕の周囲でも「ほんの少し手取りが増えた」と実感した声はある。

だが同時に、防衛費や社会保障費をまかなうため、所得税・法人税・たばこ税の増税がじわじわ進んでいる。

給与明細を手に取ったとき「減ったはずなのに、なんで手取りは増えない?」と感じるのは、このせいだ。

注意:「控除拡大=減税」ではない。保険料や消費税がそれ以上に上がれば、トータルで“実質増税”になる。

野党案とのコントラスト

一方で野党の提案はもっと生活直結型だ。

立憲民主党は

「給付付き税額控除」を掲げ、低所得層には減税以上のお金を戻す仕組みを提示している。欧米のEITC型で、困窮世帯には即効性がある。

国民民主党は

「消費税減税」や「社会保険料軽減」を重視。これは中間層の給与明細の“控除欄を直接削る”効果がある。

数字で見える「トータル手取り」

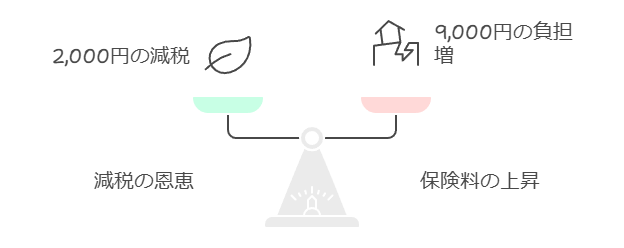

例を出そう。年収450万円の会社員世帯で、基礎控除が1万円増えると、年間で住民税+所得税合わせて約2,000円の減税。

だが社会保険料率が0.2%上がれば、年間で約9,000円の負担増になる。

減税の恩恵より、保険料の上昇のほうが財布に重く響く。僕も明細を見て「ニュースで言ってた“減税”どこ行った?」とつぶやいたことがある。

だから税制ニュースを「増税か減税か」で単純に判断するのは危険だ。

本当に見るべきは、どの欄に効くのか。控除欄なのか、税率なのか、保険料なのか。

次の首相がどこにメスを入れるかで、あなたの手取りはまったく違う色に変わる。

物価と給付金、手元に残るのはどっち?

家計を一番圧迫しているのは、やっぱり物価だ。

総務省の統計では2024年の消費者物価指数は前年比+3.1%。

でも数字より先に、スーパーでの買い物で体感している人がほとんどだろう。牛乳、パン、卵、電気代……「高すぎる」と声が出る。僕自身もレシートを見て「去年より1,000円も高いのか」と思わず頭を抱えたことがある。ニュースの3.1%という数字より、財布の痛みのほうがずっとリアルだ。

給付金は一瞬の助けか、持続する盾か

給付金が口座に振り込まれると、確かに一息つける。子育て世帯や低所得世帯にとっては強い安心になる。

けれど内閣府や日銀の調査では、2020年の一律10万円給付の半分以上が貯蓄に回った。僕の周りでも「とりあえず寝かせた」という声が多かった。

即効性はあるが、持続性はほとんどない。ここに大きな落とし穴がある。

押さえてほしい:現金給付は“穴埋め”。減税や保険料カットは“水位調整”。

——両者の組み合わせ次第で、家計の呼吸のしやすさが決まる。

消費減税・社会保険料カットとの比較

大和総研の分析も示すように、

消費減税は給付金よりも消費を押し上げやすい。理由は単純だ。

——買い物のたびに「安くなった」と体感できるから、毎日の行動を変える力がある。

一方、社会保険料の軽減は給与明細に直撃する。毎月の手取りが数千円でも増えれば、心理的な余裕は大きい。

僕も固定費の支払いに詰まった月ほど「保険料さえ軽くなれば…」と心底思った。

中間層にとって、これが一番効く政策だと断言できる。

自治体トップの“冷ややかな声”

ある知事はこう語った。

「給付金を出しても、その後に増税で回収するなら意味がない」。

まさに核心だ。支援と負担の順番をどう設計するかで、生活が救われるか、苦しくなるかが決まる。

給付金は一瞬の呼吸をくれる。

減税や保険料カットは呼吸のリズムそのものを整える。

どちらを優先するかは、次の首相の政治哲学にかかっている。

だからこそ僕は声を大にして言いたい。「物価高に苦しむ今、誰に舵を預けるのか」を真剣に考えなければならない。

これは単なる政局の話じゃない。あなたのレシートと直結した選択だ。

現時点で見えている“次の首相候補”たち

石破首相が退陣し、自民党内外はすでに「次の顔」をめぐってざわついている。

総裁選は10月4日。誰が選ばれるかで、給付金・増税・物価対策の優先順位は大きく変わる。

僕が強調したいのはこれだ。候補者のカラー=あなたの家計の未来。これは大げさじゃない。

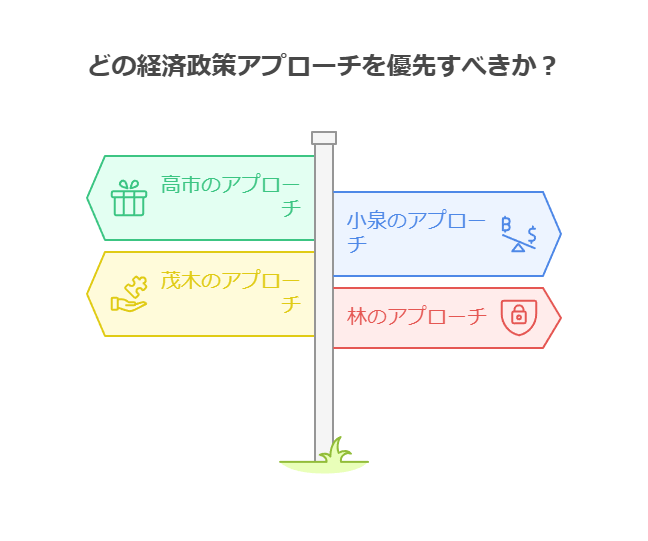

高市早苗

アベ路線を引き継ぐ保守強硬派。金融緩和と積極財政を好み、給付金や減税に前向き。

家計的には「短期的に助かる」施策を打ち出す可能性が高い。だが同時に、インフレ圧力を強めるリスクもある。

——財布にお金は入るかもしれないが、レシートの数字がさらに膨らむ恐れもある。僕らが直面するのは、この二律背反だ。

小泉進次郎

人気とメッセージ力は抜群。農水相経験から物価や食料安定に敏感で、物価抑制+給付のハイブリッドを志向するだろう。

ただし「経験不足で実効性はどうか」という不安は残る。

——僕は彼の演説を聞いてワクワクした一方、「言葉どおりに財布が軽くなる負担を止められるのか」と冷静に突っ込んだ記憶もある。

茂木敏充

ベテランの調整型。党内融和を優先し、控除や制度の“微調整”が中心になる可能性が高い。

ドラスティックな給付や減税は期待薄。

——手取りが劇的に増える未来よりも、「現状維持で耐える」未来を描きがちな候補だ。

林芳正

官房長官として政権を支えた実務派。バランス型・安定志向。

給付金よりも制度調整を重視し、波風を立てない政治運営が持ち味だ。

——レシートの数字は大きく変わらないが、「安心感」を売りにするスタイル。だが僕は、安心だけでは家計は守れないと思っている。

ざっくり整理すると:

・高市=給付+積極財政/財布は膨らむが物価リスクあり

・小泉=物価抑制+成長型/メッセージ力は強いが実効性は未知数

・茂木=調整型・控除中心/大きな変化は期待しづらい

・林=安定型・制度重視/派手さはないが安定感はある

つまり、「誰を選ぶか=レシートをどう変えたいか」という問いなんだ。

総裁選は政局のドラマじゃない。僕らの家計簿の未来が一票にかかっている。

僕はそう考えているし、あなたにも「どの候補の未来を自分の財布に背負わせたいのか」を真剣に選んでほしい。

あなたの未来の生活シナリオ3つ

次の首相が誰になるかで、僕らの家計シナリオはまるごと変わる。

ここでは3つの典型的な未来像を描いた。読みながら「自分の財布ならどれに近いか」をぜひ重ねてみてほしい。

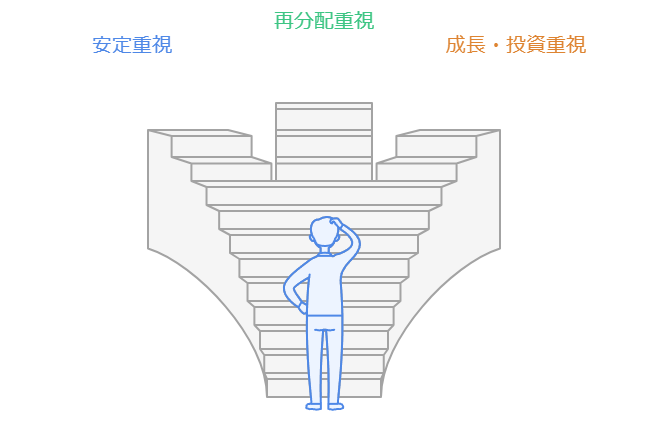

シナリオA:安定重視型(制度調整派)

想定人物:林芳正、茂木敏充

・基礎控除や給与所得控除を少し広げて、じんわり負担を軽くする。

・給付金は最小限で、大規模なばらまきはしない。

・「静かな調整」で進めるから、生活の変化はゆっくり。

→ 毎月の手取りはわずかに増える。でも「今苦しい」家庭には間に合わない可能性がある。

シナリオB:再分配重視型(給付派)

想定人物:高市早苗

・低所得層や子育て世帯に厚い給付金。

・減税より“現金で即効”を優先。

・財源は国債や一部増税で調達する可能性。

→ 家計には直球で効く。ただし長期的には財政の重さがのしかかるリスク。

シナリオC:成長・投資型(痛みを伴う型)

想定人物:小泉進次郎

・防衛や社会保障のための増税を受け入れる。

・その分、中小企業減税・iDeCo拡充・環境投資など未来への投資を重視。

・短期的には財布がきついが、長期的に収入アップを狙う。

→ 「今は苦しいけど、10年後に報われたい」と思える人向け。

選び方のヒント:

・「とにかく今すぐ助かりたい」ならシナリオB。

・「大きな波は避けたい」ならシナリオA。

・「将来に賭けたい」ならシナリオC。

——あなたの年齢、家族構成、貯蓄の厚みで“正解”は変わる。

僕自身、正直に言えば揺れている。

明日のレシートを守りたい気持ちと、10年後の給料を増やしたい願望。その間で何度も計算アプリを開いては悩んできた。

でもひとつだけ確実に言えるのは、「何も考えずに選ばない」ことだけが最悪のシナリオだ。

首相が誰になろうと、自分の家計をどのシナリオに重ねるかを今から決めておく。それが結果的に、一番安いコストで済む生き方になると僕は思う。

小さな波の先にある、あなたの生活の景色

石破退陣は「一人の首相が辞めただけ」に見えるかもしれない。

でも実際には違う。次の首相が給付金を配るのか、増税を進めるのか、物価にどう手を打つのか——それ次第で、あなたのレシートに並ぶ数字は確実に変わる。

政治は遠い芝居じゃない。僕も毎月、明細をにらみながら「今月もこれだけ持っていかれるのか」とため息をついた。

だからこそ実感している。給付金が振り込まれるか、減税で息がつけるか、それとも増税でさらに厳しくなるか。

その分かれ道は、次の首相の「最初の一手」で決まるんだ。

退陣は終わりじゃない。始まりだ。

——僕らの生活にとっての本番は、ここから始まる。

「次の首相」に注目するのは、政局の実況中継を楽しむためじゃない。

それは自分の未来の財布を守るための作業だ。

シナリオA(安定)、シナリオB(再分配)、シナリオC(成長)——どの道筋が自分の生活に重なるのか、ぜひ一度立ち止まって考えてほしい。

僕は政治を語るとき、必ず最後に家計簿アプリを開いて「じゃあ自分はどの未来に備えるのか」と問い直す。

さて――あなたの財布に残る景色は、どの未来に近いと思う?

答えを出すのは政治じゃない。あなた自身だ。

コメント